- Asesoramiento individual

- Programa lidera tu carrera

- Programa de mentoring

- Servicio de coaching

- Orientación jurídico-laboral

- Recursos para la gestión de carrera

- Portal de empleo

Dirige tu carrera a través de tu propósito

Dirige tu carrera a través de tu propósito

Actualiza tu conocimiento, desarrolla tu potencial

Conecta y participa en la comunidad

Contribuye a la comunidad con tu talento

Impacta en tu entorno y en la sociedad

Todos los beneficios de ser miembro y socio

CRÓNICA

El pasado 21 de septiembre, tuvo lugar una nueva sesión del Programa de Continuidad de Derecho, titulada «El MLI de BEPS: más allá de las siglas. Guía práctica para entender el instrumento multilateral tributario», a cargo de José María Remacha, colaborador académico del Departamento de Derecho de ESADE y socio de la práctica de Precios de Transferencia de EY Abogados tras dejar el cargo de jefe del equipo regional de inspección de la Agencia Tributaria en Cataluña.

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) celebró el 7 de junio de 2017 la firma de la Convención Multilateral para la implementación de medidas relacionadas con los tratados tributarios para prevenir la erosión de la base y el cambio de beneficios (BEPS). En dicha ceremonia, 67 países suscribieron el MLI y otros tantos expresaron su compromiso de firmarlo en un futuro. «Esto significa que el MLI provocará cambios en más de 1.100 tratados y las multinacionales son conscientes de que son cambios importantes, que requieren reestructuraciones», comentó el profesor.

El MLI se desarrolló para ofrecer un instrumento para la rápida implementación de las medidas relacionadas con los tratados fiscales, proporcionando a los países una flexibilidad significativa para decidir qué partes adoptar, modificar o rechazar.

«Se intenta que sea claro y, por ello, viene acompañado de declaraciones explicativas, un régimen especial de notificaciones y el apoyo de la OCDE para aclarar las dudas. Y es flexible, porque cada país puede decidir qué tratados modificar y cómo aplicarlos», señaló Remacha.

Solo es aplicable en aquellos convenios que se quieran modificar y en los artículos que así se decida. Además, si un artículo debe adoptarse necesariamente, ello podrá hacerse de diversas maneras. En concreto, son los artículos relacionados con las medidas contra las prácticas fiscales perniciosas y a favor de la transparencia, de treaty shopping o de mejoras para la resolución de disputas. Se establece además un sistema de arbitraje obligatorio.

Cabe señalar que algunos países habían indicado con anterioridad que pretendían incluir solo un reducido número de tratados a firmar, pero posteriormente agregarán otros tratados a medida para completar la aplicación acordada bilateralmente con respecto a dichos tratados.

En cuanto a la firma, cada signatario deposita un documento ante la OCDE donde enumera sus tratados, así como sus posiciones preliminares y sus reservas con respecto a cada una de las disposiciones.

Remacha analizó algunos artículos del MLI, como el artículo 12 (Elusión de la figura de EP a través de un comisionista), el artículo 10 (EP en terceras jurisdicciones) o el artículo 4 (Entidades con doble residencia), entre otros. «Una cosa es el tratado y otra es cómo se modifica o entra en vigor». Por ello, insistió en la importancia de abordar el tema con tranquilidad. Y, ante la duda, recomendó consultar el convenio y ver cómo se aplica.

La OCDE ha publicado en su página web un manual de aplicación, así como una base de datos con los acuerdos suscritos por cada país.

Para finalizar la sesión, José María Remacha destacó las modificaciones sustanciales que el MLI introduce en los convenios de doble imposición, la incorporación futura de nuevos estados y la irrupción de posibles problemas: «Esperemos que estos se arreglen con el arbitraje, aunque hemos de ser conscientes de que lo que buscan las empresas es la seguridad.» También realizó un comentario sobre la reforma fiscal impulsada por Trump y su relación con los BEPS: «Ya sabemos que su política es ''America first''.»

Programa

ESADE Alumni te invita a esta sesión del Programa de Continuidad de Derecho, titulada ''El MLI de BEPS: más allá de las siglas. Guía práctica para entender el Instrumento Multilateral Tributario'', a cargo de José María Remacha, colaborador académico del Departamento de Derecho de ESADE.

El Instrumento Multilateral Tributario (MLI, por sus siglas en inglés), firmado el 7 de junio de 2017 en París, es un hito histórico en las relaciones internacionales. En esta sesión formativa, impartida por José María Remacha, se tratará de este nuevo instrumento jurídico, surgido tras las acciones BEPS desde un punto de vista práctico y amable. Tras analizar el instrumento en sí mismo, se estudiarán algunos de los aspectos cruciales del tratado, como:

- La fecha de entrada en vigor

- Sus artículos clave

- La implementación de las medidas BEPS en los convenios de doble imposición ya firmados

- La posición española relativa a cada una de las medidas adoptadas en el texto

En resumen, será una sesión imprescindible para entender las últimas novedades surgidas al amparo de la normativa BEPS.

Los socios pueden venir acompañados de un invitado.

Para más información:

esadealumni@esade.edu

Idioma: Castellano

¿Ya eres socio?

INICIA SESIÓN

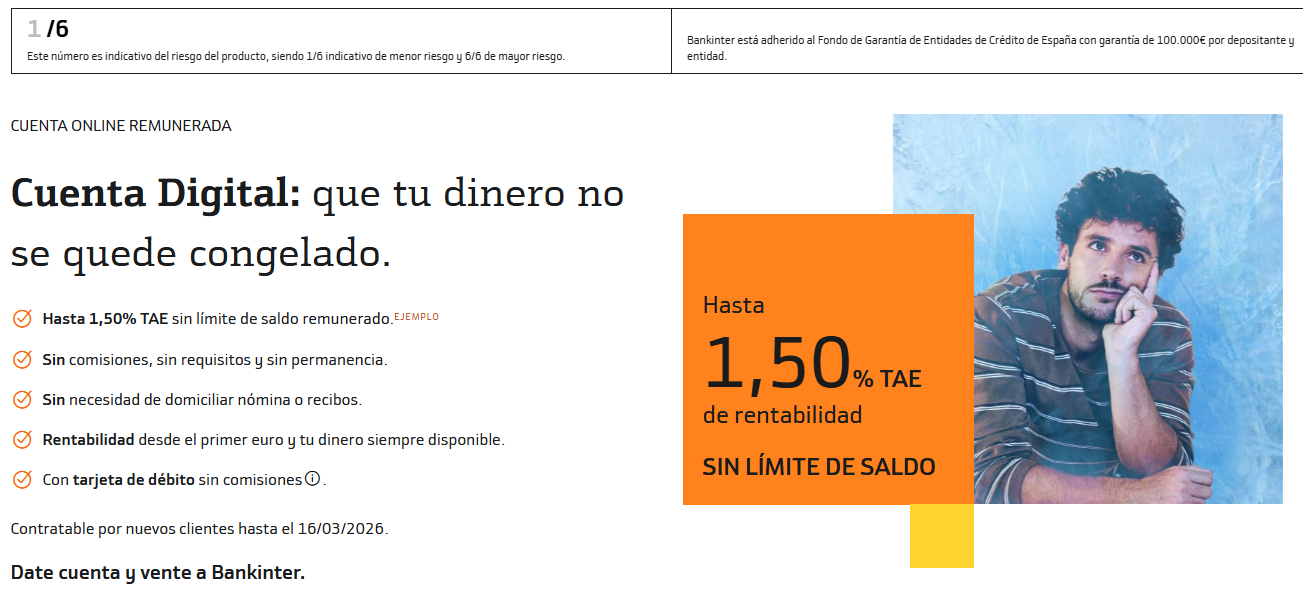

La Oficina Virtual de Bankinter en Esade Alumni ofrece sus productos y servicios bancarios, pero con más ventajas que una oficina tradicional, porque los precios se definen para el colectivo, según sus necesidades.

Una de las principales características diferenciales de la oficina virtual es que reparte una parte de los beneficios entre sus clientes. Bankinter cede el 50 % de los beneficios obtenidos por la oficina virtual a los clientes de la oficina. Esta repartición es proporcional a la aportación que cada uno de estos clientes realiza a la cuenta de resultados de la oficina.

Como servicio destacado, os ofrecemos la Cuenta Inteligente Digital de Bankinter, sin ninguna vinculación y contratable para nuevos clientes (hasta 15.03.2026). ¡Rentabiliza tus ahorros!

Para hacerse cliente y/o obtener más información puede optar por una de estas vías:

- La Oficina Virtual de Bankinter en Esade Alumni ofrece sus productos y servicios bancarios, pero con más ventajas que una oficina tradicional, porque los precios se definen para el colectivo, según sus necesidades.">Acceder a su Oficina Virtual

- Ponerse en contacto con el equipo de gestores:

91 836 50 50

oficinapartner@bankinter.com

O con la responsable de oficina:

Natalia Millat Segura

nmillatse@bankinter.com

+34 647 367 654

Pide tu Visa Oro ESADE Alumni: la puedes vincular con cualquier entidad bancaria.

Ventajas Visa Oro:

Y podrás pagar con Apple Pay y CaixaBank Pay. ¡Pídela ya!

*Si tuvieras algún problema a la hora de solicitar tu Visa Oro en tu perfil, por favor, contacta con nosotros en esadealumni@esade.edu o en el +34 93 553 02 17 para que podamos ayudarte.

La tarjeta exclusiva Visa Platinum ESADE Alumni con todos estos servicios2:

Un préstamo perfecto para financiar tus ilusiones

Servicios para tu día a día:

*Si tuvieras algún problema a la hora de solicitar tu Visa Platinum en tu perfil, por favor, contacta con nosotros en esadealumni@esade.edu o en el +34 93 553 02 17 para que podamos ayudarte.

Información exigida por la O.M. ECC/2316/2015: Cuenta Corriente

CaixaBank se encuentra adherido al Fondo de Garantía de Depósitos de Entidades de Crédito previsto en el Real Decreto 16/2011, de 14 de octubre. El importe garantizado tiene como límite 100.000 € por depositante en cada entidad de crédito.

1 / 6

Este número es indicativo del riesgo del producto, siendo 1/6 indicativo de menor riesgo y 6/6 de mayor riesgo.

1. Deberá tener su salario o ingreso profesional transferido a nuestra cuenta de nómina (los importes no se pueden combinar) > 2.500 € / mes y ser titular de la tarjeta Visa Platinum ESADE Alumni con CaixaBank. 2. Tarjeta emitida por la institución de pago híbrida CaixaBank Payments & Consumer, E.F.C., E.P., S.A.U. ("CPC"), con domicilio social en Avenida de Manoteras nº 20, Edificio París (28050 Madrid). CaixaBank, S.A. actúa como agente de la entidad emisora de la tarjeta. El sistema elegido por CPC para proteger los fondos de los usuarios del servicio de pago es depositarlos en una cuenta separada abierta en CaixaBank, S.A. La emisión de la tarjeta está sujeta a la aprobación de CPC. 3. Producto anunciado: préstamo personal. Ejemplo típico: TAE 5,01% calculada para un préstamo de 15.000 €. 4,90% TIN. Devolución en 72 meses. Importe total adeudado: 17.343,27 € (15.000 € de capital + 2.343,27 € de intereses). Coste total del crédito 2.343,27 €. Cuotas mensuales: 71 pagos de 240,88 € y un último pago de 240,79 €. Sin gastos de apertura ni estudios. Sistema de amortización francés. La aprobación de la transacción está sujeta a un análisis de la solvencia y capacidad de pago del solicitante y dependiendo de los criterios de riesgo del banco.

Accede de por vida y desde cualquier lugar a tu cuenta de correo electrónico @alumni.esade.edu que te identifica como antiguo alumno de Esade.

Además, utiliza Office 365 online sin coste. La licencia contiene todos los productos de una licencia del tipo A3 dentro del producto del Office 365 Educación, que incluye las últimas versiones de Word, Excel, PowerPoint, Teams y One Note, entre otros programas. También dispones de acceso a One Drive para poder almacenar tus archivos en la nube.

Personal Doctor es una nueva experiencia médica, con todas las coberturas de un seguro de salud completo y la confianza que te dará tener a tu médico personal, al que conoces y que te conoce. Tendrás un médico de familia siempre a tu lado en el que confiarás y que te tratará de forma cercana y totalmente personalizada, y con el cual podrás contactar siempre que lo necesites, porque lo llevarás siempre en el bolsillo.

Visita el microsite de DKV Personal Doctor

Servicios digitales

Tu Médico personal (chat y videollamada)

Equipo Médico personal 24 horas, siempre que no esté disponible tu Médico personal.

Chat y videollamada con especialistas previa derivación de tu 'Médico personal'.

Un gestor para tramitar autorizaciones y citas presenciales.

Recetas electrónicas y chat de ayuda farmacéutica.

Historial médico digital y calendario de citas.

Medicina preventiva personalizada, con el seguimiento y la guía de tu médico personal.

Servicios presenciales

Consultas con especialistas médicos.

Pruebas diagnósticas y analíticas.

Hospitalización y cirugía.

Urgencias médicas.

Servicio dental.

Asistencia médica en viajes al extranjero.

Consulta con podología, fisioterapia y rehabilitación.

Y además...

Cobertura dental incluida, sin coste adicional.

La mejor asistencia mundial en viaje del mercado, en caso de urgencia en el extranjero.

Asistencia médica en accidentes de tráfico y laborales.

Indemnización por hospitalización cuando no son a cargo de DKV los gastos del ingreso (80 €/día, máximo 2.400 €).

Podología, fisioterapia y rehabilitación sin límite de sesiones.

Líneas médicas y médico DKV 24 horas.

DKV Personal Doctor Club Salud y Bienestar

Documentación y tarifas

Prima mensual 2024*

| Edad del asegurado |

Prima |

| 0 - 5 años |

69,41 € |

| de 5 a 10 años |

39,76 € |

| de 10 a 15 años |

35,99 € |

| de 15 a 20 años |

41,71 € |

| de 20 a 25 años |

51,26 € |

| de 25 a 30 años |

60,04 € |

| de 30 a 35 años |

72,5 € |

| de 35 a 40 años |

76,96 € |

| de 40 a 45 años |

81,95 € |

| de 45 a 50 años |

90,76 € |

Contacta con DKV:

Gerard Gómez Agramunt

Tel: 93 481 62 54/ Mov: 691 668 800

email: gerard.gomez@segurosdkv.es

Disfruta ya de descuentos exclusivos en formación continua.

Descuentos en Executive Masters y Executive MBA:

5% en Executive MBA (acumulable a otros descuentos).

Si has estudiado PMD o un Executive Master consulta precio especial.

10% en Executives Masters y su diploma correspondiente:

- Executive Master en Dirección Económico-Financiera

- Executive Master en Dirección de Marketing y Ventas

- Executive Master en Dirección de Operaciones y Servicios

- Executive Master en Digital Business

- Executive Master en Business Analytics

Descuento en Open Programs: 10%

Más información: exedBCN@esade.edu o 93 280 40 08.

Ahorra en la compra de tu coche

Sólo por ser socio de Esade Alumni puedes disfrutar de los descuentos especiales en toda la gama Seat y Cupra.

Ahora lo podrás hacer directamente en cualquiera de nuestros concesionarios de la Red oficial SEAT y CUPRA presentando la documentación conforme eres socio de Esade Alumni (pide tu documento que lo certifica en esadealumni@esade.edu)

Para el año 2025, se ha establecido un descuento para cada línea de producto de la gama SEAT, que es el siguiente:

Arona: 22%

Ibiza: 22%

Leon: 20 %

Ateca: 20%

¿Qué debes hacer para apuntarte a My SEAT Club?

Sólo por ser socio de Esade Alumni puedes disfrutar de los descuentos especiales en toda la gama Seat y Cupra. No es necesario estar dado de alta en la plataforma MY SEAT CLUB para configurar tu vehículo, ahora lo podrás hacer directamente en cualquiera de nuestros concesionarios de la Red oficial SEAT y CUPRA presentando la documentación conforme eres socio de Esade Alumni (pide tu documento que lo certifica en esadealumni@esade.edu).

Para más información:

902 120 169

Esade Alumni y Occident han alcanzado un acuerdo de colaboración, a través del cual todos sus socios pueden beneficiarse de un asesoramiento personalizado en la contratación de un seguro de vida con un descuento exclusivo.

Más información y contacto: https://www.occident.com/agente/javierperez.

ESADE Alumni y DKV Seguros han llegado a un acuerdo en virtud del cual sus miembros y los familiares directos (cónyuges e hijos) podrán suscribir las pólizas de salud DKV Integral y DKV Mundisalud con las condiciones más ventajosas. ¡Más de 6 millones de clientes en Europa ya confían en DKV!

- Compromiso de no anulación de la póliza, siempre y cuando lleve asegurado con nosotros tres años.

- Una indemnización por cada día de hospitalización que no sea a cargo de DKV.

- Servicios adicionales y gratuitos: asistencia mundial de urgencias en desplazamientos no superiores a 90 días, servicio dental, club de salud, segunda opinión médica internacional.

- Servicios adicionales y con franquicia: cirugía láser de la miopía, reconstrucción de mama incluida, técnicas de planificación familiar, medicina estética, psicología, asistencia a la tercera edad.

- Programas de medicina preventiva: salud infantil, cáncer ginecológico, riesgo coronario, salud bucodental.

- Accidentes laborales y de tráfico incluidos.

- 18.000 médicos y 1.000 clínicas concertadas Red asistencial DKV concertada.

DKV Integral Elite - Me gusta que cuiden de mi

Nuestro seguro de salud le garantiza una sanidad de máxima calidad y ese trato personal que usted desea cuando acude a un médico o a una clínica.

Urgencias, asistencia primaria, especialistas, medios complementarios de diagnóstico, hospitalización y cirugía. Todo está cubierto, sin límites en los gastos en nuestros cuadros médicos concertados.

Servicios adicionales de cirugía refractaria láser, servicio dental incluido, servicio de fertilidad y reproducción asistida y psicología clínica (15 sesiones por asegurado/año).

Visita aquí el microsite con toda la información que necesitas sobre DKV Integral

Primas Integral Elite 2026 (eur/mes)

Edad | Hombre | Mujer |

de 0 a 19 años | 89,79€ | 89,79€ |

de 20 a 30 años | 83,39€ | 91,93€ |

de 31 a 49 años | 89,79€ | 100,48€ |

de 50 a 59 años | 128,28€ | 128,28€ |

más de 59 años | 138,96€ | 138,96€ |

Condiciones especiales de contratación para Esade

- Sin copago por acto médico

- Sin recargo por fraccionamiento de pago

- Carencia estándar.

- Se excluirán las preexistencias previa declaración de salud.

DKV Mundisalud Classic: si puedo elegir, me siento libre

Puede elegir libremente a qué médico acudir o qué clínica utilizar en España y en el extranjero, aunque no esté concertada. Reembolso de gastos si acude a un médico o clínica no concertada: libre elección en todo el mundo. Sin coste en cualquier médico o clínica concertada, y sin copago por acto médico.

Centros concertados: cobertura 100%

Centros no concertados: reembolso 90% en el extranjero y 80% en España.

Visita aquí el microsite con toda la información que necesitas sobre DKV Mundisalud

Primas Mundisalud Classic 2026 (eur/mes)

| Edad | Hombre | Mujer |

| de 0 a 19 años | 130,64€ | 130,64€ |

| de 20 a 30 años | 126,06€ | 139,81€ |

| de 31 a 49 años | 130,64€ | 148,98€ |

| de 50 a 59 años | 206,28€ | 213,16€ |

| más de 59 años | 224,62€ | 224,62€ |

Condiciones especiales de contratación para Esade

- Sin copago por acto médico

- Sin recargo por fraccionamiento de pago

- Carencia estándar.

- Se excluirán las preexistencias previa declaración de salud.

Consulta la GUIA de la red DKV de servicios sanitarios

Contacta con DKV:

Gerard Gómez Agramunt

Tel: 93 481 62 54/ Mov: 691 668 800

email: gerard.gomez@segurosdkv.es

Servicio gratuito de soporte y ayuda en tecnologías digitales. El servicio se presta en remoto, es de uso personal y limitado a uno por semana. Además, incluye una recuperación de datos anual.

Consulta las condiciones especiales para socios para mayor alcance y otros servicios.

Haz "click aquí" y rellena el formulario, y un especialista te llamará antes de 1 hora para ayudarte.

Condiciones

Sobre SOSMATIC

Resolvemos problemas informáticos y digitales de cualquier tipo y a cualquier hora. Estamos presentes en más de 15 millones de hogares a través de empresas de seguros, banca, distribución, asistencia, telecomunicaciones, formación…

Atención al cliente de SOSMATIC:

Teléfono: 933961020

Correo electrónico: hola@sosmatic.es

Ahora, como socio de ESADE Alumni tienes un descuento del 20 % en la suscripción a Expansión + Marca + El Mundo, junto con todos sus suplementos, en el quiosco digital Orbyt. Podrás disfrutar de estos 3 periódicos desde cualquier sitio y a través de cualquier dispositivo, sin necesidad de ir al quiosco, por solo 19,99 euros al mes durante un año.

El precio real del pack es de 24,99 euros mensuales y, si quisieras adquirir las tres cabeceras por separado, el precio sería de 34,99 euros. ¡Sales ganando!

Conoce todo lo que te ofrece Expansión en Orbyt:

La posibilidad de leer el periódico, suplementos y revistas en cualquier sitio, desde cualquier terminal, sin necesidad de ir al quiosco.

Numerosos contenidos, servicios y herramientas de valor añadido que le ayudarán en su desarrollo profesional:

- Todas las noticias y, además, el contenido premium: exclusivas Orbyt, las fuentes más relevantes (Financial Times, The Wall Street Journal y HoS) en español, informes de empresas de primer nivel: consultoras, instituciones...

- Cotizaciones y análisis de mercados: conocerá la opinión de nuestros expertos y las mejores herramientas con el terminal profesional y la cartera virtual.

- Alertas y newsletters a elección del cliente: cotizaciones, noticias, mercado inmobiliario, etc.

- Pregunta las dudas que tengas sobre tus inversiones bursátiles al experto José Antonio Hódar.

- Privilegios para tu tiempo de ocio, como Cliente Premium: los usuarios de Orbyt tendréis acceso a servicios exclusivos, como ópera en directo, películas, libros, entradas...

Descubre la amplia gama de productos que HP pone a tu disposición en la tienda exclusiva para Esade Alumni. Cada mes hallarás nuevas ofertas de portátiles, ordenadores de sobremesa, impresoras, monitores, etc., con descuentos de hasta un 40% sobre el precio de venta al público.

¿Cómo puedes beneficiarte de la oferta?

Por internet Accede a la página web de la tienda HP haciendo clic aquí. En la parte central de la página de acceso, encontrarás el campo e-mail: introduce tu dirección electrónica de la comunidad de antiguos alumnos y clica sobre el botón login.

Si no recuerdas tu dirección electrónica o no tienes, introduce la siguiente dirección electrónica genérica: usuario@alumni.esade.edu.

Por teléfono

Para realizar la compra, basta solo con llamar al 902 010 349. A continuación, selecciona la opción "Comprar productos" (opción 2) y comunica al asesor que eres miembro de Esade Alumni, mediante la siguiente referencia: ESADEALUMNI

Oferta de productos

HP pone a tu alcance el ocio digital:

- Informática móvil:

iPAQs y GPS, portátiles y tablets Pavilion, portátiles Envy, portátiles Compaq, mini-notes ultraportátiles, portátiles profesionales, packs de ahorro

- PC y monitores:

PC de sobremesa, PC TouchSmart, PC profesionales, estaciones de trabajo, packs de ahorro, monitores

- Impresoras:

Impresoras de inyección de tinta de color, impresoras LaserJet de color, impresoras LaserJet monocromas, impresoras portátiles, impresoras fotográficas

- Multifunciones y escáneres:

Multifunciones monocromas, multifunciones de color, escáneres ScanJet

- Calculadoras:

Calculadoras financieras, científicas y gráficas

- Imagen digital:

Cámaras de fotos digitales

Soidem Data Technologies, SL., establecida en Barcelona en octubre de 2021, es reconocida por su innovación en la transformación digital. Combina consultoría especializada y desarrollo de software propio para diversos sectores industriales, incluyendo textil, alimentario, automotriz, metalúrgico, salud y farmacéutico. La empresa utiliza tecnologías avanzadas como Inteligencia Artificial (IA), Machine Learning (ML) y Realidad Aumentada (AR) para ofrecer soluciones de monitorización que optimizan la eficiencia operativa y la sostenibilidad al integrar datos de múltiples fuentes y ubicaciones.

Entre sus logros destacan la reducción del 38% en el consumo de agua en la industria textil y la implementación exitosa de software en centros de atención primaria en Cataluña, mejorando la gestión de datos y la toma de decisiones. Además, han desarrollado una plataforma OCR que automatiza la gestión de pedidos en ERP, eliminando procesos manuales. Como socio de Splunk, líder en SIEM, Soidem ha invertido en I+D+i para desarrollar tecnologías propias que optimizan procesos y reducen la huella de carbono de sus clientes.

La propuesta de valor de Soidem se centra en ayudar a sus clientes a tomar decisiones estratégicas mediante visualizaciones personalizadas y la unificación de diversas fuentes de información en un solo entorno. Esto permite el procesamiento en tiempo real y la generación de informes automáticos sin grandes licencias ni invasiones. La empresa se destaca por su flexibilidad, compromiso y rapidez, ofreciendo soluciones tecnológicas adaptadas a las necesidades específicas de cada cliente y contribuyendo como socio estratégico en su digitalización.

Brikap es una plataforma educativa colombiana que busca eliminar las barreras que enfrentan las madres cabeza de familia para acceder a la educación y mejorar su calidad de vida. Utilizando tecnología basada en inteligencia artificial, Brikap ofrece cursos flexibles y personalizados en áreas como manicura y pedicura, finanzas personales, autoestima y emprendimiento. La plataforma permite a las usuarias estudiar a su propio ritmo, adaptándose a sus responsabilidades familiares y laborales. Además, Brikap proporciona opciones de pago accesibles y fomenta una comunidad de apoyo entre las participantes. Inspirada en historias reales como la de Paola, una madre que retomó sus estudios y mejoró su situación laboral, Brikap se alinea con los Objetivos de Desarrollo Sostenible, promoviendo la igualdad de género y la reducción de la pobreza.

Somos un equipo de ex inversores de capital riesgo (VCs) con formación en ingeniería y la visión de transformar la industria de la gestión de inversiones. Creemos que la inteligencia artificial no solo optimizará los procesos existentes, sino que también redefinirá la estructura de las firmas de inversión y cambiará la forma en que se asigna el capital en los mercados privados.

En CarriedAI, estamos desarrollando una suite de agentes de IA para apoyar a los inversores institucionales en su trabajo. Nuestros agentes realizan análisis de inversión 20 veces más rápido que los equipos humanos y con mayor precisión, para que las personas puedan dedicar más tiempo a lo que mejor saben hacer: construir relaciones significativas con los fundadores.

Nuestro objetivo es ayudar a nuestros clientes a reinventar sus firmas de inversión desde cero, integrando la inteligencia artificial en sus operaciones. Queremos ofrecer una suite completa de agentes de IA con herramientas de orquestación y monitorización capaces de mapear cualquier proceso de asignación de capital específico de la industria, donde las estrategias de inversión puedan codificarse y ejecutarse mediante IA. Para aquellos clientes saturados de herramientas, tenemos la solución: los agentes de CarriedAI se conectan con los CRM que prefieras. Si necesitas ayuda práctica para empezar, pregúntanos por nuestros Servicios de Implementación. Contamos con décadas de experiencia desarrollando software para la industria de la inversión. Nuestros expertos fueron pioneros en el desarrollo de plataformas de datos para el capital riesgo.

Footprint Mappa es una plataforma digital de ClimateTech que ayuda a las empresas a medir, simular y reducir su huella ambiental de manera sencilla y efectiva. Diseñada especialmente para sectores industriales como la automoción, permite calcular con precisión el impacto ambiental de productos y servicios a lo largo de su ciclo de vida, incluyendo emisiones de carbono, consumo de agua, energía y transporte. La herramienta facilita la generación de informes personalizados para stakeholders y asegura el cumplimiento de normativas europeas y globales, como la CSRD. Además, ofrece simulaciones para anticipar el impacto de decisiones estratégicas y comparativas con la competencia a nivel mundial, convirtiéndose en una solución integral para integrar la sostenibilidad en la toma de decisiones empresariales

Fundada por la arquitecta Nuria Aragonés, NUNU BARCELONA trasciende el concepto tradicional de joyería, integrando diseño estructural, funcionalidad y un enfoque de producción artesanal. Inspirada en la universalidad de la mujer y la interacción entre naturaleza y entorno urbano, la firma propone piezas versátiles, ligeras y duraderas. Elaboradas en talleres locales y con una marcada atención al detalle, sus colecciones responden a la demanda de consumidores exigentes que valoran calidad, estilo y diferenciación. La marca encarna el equilibrio entre innovación y elegancia, ofreciendo joyas que complementan un estilo de vida dinámico y global.

Sailwiz.com es una plataforma que conecta a personas que quieren vivir una experiencia náutica con patrones de barco profesionales, sin necesidad de tener embarcación, conocimientos previos ni licencia. Permite reservar fácilmente plazas en salidas de un día o travesías de varios días, con opciones por la costa e islas españolas, el Mediterráneo, el Caribe o el océano Índico. Todos los planes incluyen patrón y se pueden hacer en grupo o en solitario para conocer gente nueva. Los usuarios valoran especialmente la facilidad de uso, la atención personalizada y la calidad de la experiencia a bordo.

WellBay es un marketplace diseñado para jóvenes profesionales, especialmente Millennials y Gen Z, para explorar cómo diversas prácticas holísticas pueden solucionar sus retos específicos u objetivos de crecimiento. Empezando con el problema o aspiración que tengas, WellBay te ayuda a descubrir distintos enfoques holísticos y después te conecta con el profesional adecuado para satisfacer tus necesidades. Una vez que hayas encontrado el terapeuta que te encaja, podrás reservar sesiones que se pueden realizar tanto en persona como en formato híbrido, asegurando un soporte flexible y personalizado en tu camino hacia el crecimiento y el bienestar.

Fundació de Malalts Mentals de Catalunya (Fundació Silvestra Moreno) som una Fundació catalana pionera en el sector de la Salut Mental, amb més de 30 anys d’història i en ple procés d’evolució i creixement, que volem incorporar al nostre equip:

DIRECCIÓ SOCIAL

Funcions a desenvolupar:

• Formar part del Comitè de Direcció de la Fundació, amb l'objectiu d'aconseguir una atenció excel·lent al voltant de 1.000 persones usuàries del servei

• Dirigir i coordinar l'equip Social, responsabilitzant-se de garantir la qualitat d'atenció de les persones usuàries i gestionant un equip professional d'alta qualificació

• Establir també aliances amb les xarxes de salut mental i comunitàries, sent actor principal en el posicionament de l'entitat en el sector

• Liderar l'evolució de les persones i l'organització cap a un nou model d'atenció i organització, impulsats per les noves regulacions legals del sector

Requisits:

• Experiència en gestió i del lideratge d'equips

• Titulació universitària i formació complementària en gestió (Post grau, MBA,…)

• Experiència d'almenys 10 anys en direcció i gestió amb visió humanista

• Orientació a resultats i experiència en treballar per objectius

• Clara visió estratègica, capacitat per a gestionar entorns complexos i promoure la millora contínua

• Imprescindible el domini de català i castellà i valorable anglès.

Oferim incorporació immediata en projecte consolidat, contracte indefinit i una retribució concorde a la seva responsabilitat i la importància del lloc.

Para aplicar, accede al Job Portal de Esade aquí.

¿Te interesa el derecho, la ética y el impacto social? ¿Tienes menos de 30 años y estás buscando una oportunidad para crecer profesionalmente en una organización que transforma vidas?

En HOGAR SÍ trabajamos para que ninguna persona viva en la calle. Somos una entidad social, sin ánimo de lucro, independiente y plural, con presencia estatal desde 1998. Apostamos por la innovación y la justicia social para combatir la exclusión.

Buscamos incorporar a una persona joven al equipo de Cumplimiento Normativo, que quiera aportar su talento jurídico a una causa con propósito.

¿Qué harás en tu día a día?

Apoyar en la implementación y seguimiento del Sistema de Compliance de la entidad.

Asesorar jurídicamente en protección de datos, prevención del blanqueo de capitales, buen gobierno y otras normativas aplicables.

Participar en la elaboración y revisión de políticas internas y procedimientos.

Colaborar en la identificación y gestión de riesgos legales y reputacionales.

Impulsar acciones de formación y sensibilización sobre cumplimiento normativo.

Apoyar en la gestión de nuestro Canal Ético y en la investigación de posibles incumplimientos.

Mantenerse al día sobre cambios legislativos y su impacto en la actividad de la entidad.

¿Qué buscamos?

Grado en Derecho (valorable máster en compliance, protección de datos o similares).

Interés por el ámbito social, los derechos humanos y la ética organizacional.

Capacidad analítica, iniciativa y compromiso.

Buenas habilidades de comunicación y trabajo en equipo.

Se valorará experiencia previa, pero no es imprescindible.

Se valorará especialmente:

Conocimiento en derecho penal, especialmente delitos de odio (art. 510 CP).

Formación o experiencia en derecho procesal penal para casos de litigio estratégico.

En el marco de nuestro compromiso con la igualdad de oportunidades, se valorará positivamente contar con un certificado de discapacidad igual o superior al 33%.

¿Qué ofrecemos?

Incorporación a una entidad con propósito, que trabaja por la dignidad de las personas y la transformación del sistema de atención al sinhogarismo.

Formación continua y acompañamiento profesional.

Ambiente colaborativo, diverso y comprometido.

Contrato indefinido, jornada completa de lunes a viernes.

Teletrabajo y otras medidas de conciliación.

Sede en Madrid.

Incorporación inmediata.

Salario Grupo 1 del Convenio de Intervención Social: 25.518,86€ SBA.

Competencias clave:

Identificación con el propósito de HOGAR SÍ

Pensamiento crítico.

Trabajo en equipo y colaboración.

Resolutividad y capacidad organización.

Habilidades comunicativas y relacionales.

¿Cómo participar?

Si te interesa esta oportunidad, envía tu CV y una carta de motivación.

Para más información, visita la web de Hogar Sí.

Vols liderar un projecte amb impacte real? Busquem una persona amb visió, compromís i sensibilitat social que vulgui posar el seu talent al servei d’una entitat referent en igualtat i polítiques de gènere. Una oportunitat per formar part de la direcció d’un centre que acompanya i defensa els drets de les dones en situació de vulnerabilitat, impulsant iniciatives que transformen la societat i construeixen un futur més just i equitatiu.

Responsabilitats

Requisits

Soft Skills

Para más información, visita el portal de empleo de Esade Alumni

La Fundación Dacsa tiene como objetivo la mejora de la calidad de vida de niños, niñas y familias en riesgo de exclusión social, proporcionándoles programas educativos, sanitarios y sociales que contribuyan a crear un futuro más próspero para todos.

Desarrollar desde el inicio, en colaboración con el patronato, el lanzamiento de la fundación teniendo en cuenta sus valores y objetivos.

El/la profesional ideal tendrá un profundo conocimiento del ámbito social, habilidades comprobadas en la obtención de fondos y la gestión de ayudas nacionales y europeas, y disponibilidad para viajar a África para impulsar un programa nuevo de ayuda a una comunidad específica, por lo que deberá hablar inglés y francés fluido.

Para inscribirte accede al Job Portal de Esade: https://esade.jobteaser.com/en/job-offers/33550433-093c-4daa-af01-d19e1f7cae44-dacsa-group-gerente-fundacion-dacsa

Busquem incorporar un/a professional que, en dependència de la Direcció General, promogui la captació de donacions d’aliments i el servei de gestió d’excedents adreçat als agents de la cadena agroalimentària.

FUNCIONS PRINCIPALS

Definir, impulsar i coordinar l’estratègia comercial del servei de gestió d’excedents per a la captació de donacions d’aliments i la recuperació d’excedents.

Treballarà de forma coordinada amb el departament de Màrqueting i Comunicació i amb el departament de Logística i Distribució.

Serà responsable de:

PERFIL

Para inscribirte accede al Job Portal de Esade.

La Fundación Migra Studium es un centro social promovido por la Compañía de Jesús en Cataluña. Trabajamos para la dignidad y los derechos de las personas migradas más vulnerables y sus hijos/as. Lo hacemos a través de la acogida, la formación y la incidencia política.

Fundamentados en valores como el diálogo, la justicia y la solidaridad, trabajamos en la construcción de una sociedad más integrada en sus vertientes intercultural y religiosa.

Buscamos técnico/a que, formando parte del equipo del proyecto de Hospitalidad, realice tareas de acompañamiento y seguimiento de los espacios residenciales y apoye el proyecto de Hospitalidad

Funciones

▪ Gestión y acompañamiento de los dispositivos residenciales de la Red de Hospitalidad.

▪ Elaboración del plan de trabajo y seguimiento de las personas acogidas.

▪ Seguimiento y supervisión de la convivencia y resolución de conflictos.

▪ Favorecer la autonomía y la participación de las personas acogidas.

▪ Coordinación del voluntariado vinculado a los dispositivos residenciales.

▪ Gestión económica del proyecto.

▪ Redacción de proyectos y memorias de las actividades por subvenciones y otras.

▪ Acoger y dar información relacionada con los proyectos y servicios de Migra Studium.

▪ Coordinación semanal con el equipo de hospitalidad y acogida.

▪ Participar activamente en las actividades de formación y reuniones de trabajo que se propongan desde la dirección de la entidad, así como en acciones de redes en las que participemos.

▪ Participar en acciones de sensibilización propuestas por la entidad (charlas, encuentros, etc.)

Requisitos

▪ Grado en Trabajo Social o Educación Social (personas con otras titulaciones en ciencias sociales y/o con amplia experiencia de acompañamiento de personas migradas también serán consideradas).

▪ Identificación y compromiso con la misión y valores de la fundación Migra Studium.

▪ Competencia socioeducativa en el trabajo con personas migradas.

▪ Conocimiento de los recursos y servicios sociales en la ciudad de Barcelona.

▪ Habilidad en las relaciones interpersonales.

▪ Capacidad de trabajo en equipo.

▪ Disponibilidad y flexibilidad horaria.

▪ Experiencia en tareas de gestión y en la colaboración en entidades sociales

▪ Dominio de herramientas informáticas y conocimiento de CRM.

Condiciones laborales

▪ Incorporación: 2 de septiembre de 2024

▪ Jornada de 30h en horario a convenir (disponibilidad una/dos noches a la semana y actividades puntuales excepcionales en fin de semana)

▪ Salario según Convenio de Acción Social.

Personas interesadas enviar su currículum a mc.delafuente@migrastudium.org indicando “Oferta Hospitalidad” antes del 12 de agosto

Descripción:

Es un programa 100% becado de formación y acompañamiento, dirigido a emprendedores con discapacidad, para la puesta en marcha de negocios o iniciativas empresariales de reciente creación. Están buscando un voluntario para desarrollar el papel de coordinador/a del grupo y participantes.

Requisitos:

Resumimos las funciones de esta figura:

¡Te necesitamos!

Para inscribirte o solicitar más información, escribe a:

Eva Florences e.florences@fundacionprevent.com

Montse More m.more@fundacionprevent.com

Descripción:

Actualmente la Fundació Portolà se encuentra en un proceso de renovación del patronato y estarían interesados en buscar Alumni comprometidos con el tercer sector que quieran unirse a su órgano de gobernanza.

Para solicitar más información, escribe a:

María José Alepuz Pou, directora

mail mjalepuz@fundacioportola.com

Tel. 93 652 62 20